Vấn đề về thuế luôn luôn là giữa những mối quan tiền tâm bậc nhất của những doanh nghiệp trong vượt trình chuyển động kinh doanh. Theo quy định pháp luật thuế hiện tại hành, doanh nghiệp được trao lại khoản chi phí nộp vượt thuế thu nhập doanh nghiệp từ những cơ quan bao gồm thẩm quyền thu thuế. Mặc dù không nên doanh nghiệp, tổ chức nào thì cũng nắm rõ được chính sách này. Trong bài viết này, công ty luật CIS sẽ gửi ra phần lớn hướng dẫn hoàn thuế thu nhập doanh nghiệp mới nhất năm 2022 để chúng ta tham khảo.

Bạn đang xem: Hoàn thuế thu nhập doanh nghiệp

1. Trả nộp quá thuế là gì?

Hoàn nộp quá thuế là câu hỏi cơ quan bao gồm thẩm quyền thu thuế trả lại tiền nộp quá theo quyết toán thuế các khoản thu nhập doanh nghiệp đã thu của chúng ta trước đó vị khoản thuế này bị thu trên mức cần thiết thuế hoặc vì doanh nghiệp nộp quá mức cho phép nghĩa vụ thuế đối với nhà nước.

2. Những trường hợp được trả nộp quá thuế các khoản thu nhập doanh nghiệp mới nhất

Theo phép tắc của quy định thuế, bạn nộp thuế gồm số tiền thuế sẽ nộp to hơn số tiền thuế đề nghị nộp thì được bù trừ số tiền thuế vượt với số tiền thuế còn nợ hoặc trừ vào số tiền thuế của lần nộp thuế tiếp sau hoặc được hoàn trả số tiền thuế nộp thừa khi bạn nộp thuế không thể nợ tiền thuế, tiền chậm chạp nộp, tiền phạt.

Như vậy, công ty được hoàn tiền nộp thừa thuế thu nhập cá nhân doanh nghiệp khi:

– Doanh nghiệp không thể nợ tiền thuế, tiền lừ đừ nộp, tiền phạt; và

– công ty có ý kiến đề nghị hoàn trả số tiền thuế nộp thừa.

Lưu ý các trường vừa lòng không được hoàn vốn đầu tư thuế nộp quá sau:

– Cơ quan thống trị thuế đang thông báo cho tất cả những người nộp thuế về số chi phí thuế nộp thừa được hoàn trả nhưng tín đồ nộp thuế phủ nhận nhận lại số tiền nộp thừa bởi văn bản;

– fan nộp thuế không vận động tại địa chỉ cửa hàng đã đk với cơ quan thuế, đã có cơ quan làm chủ thuế thông tin về số chi phí nộp thừa trên phương tiện thông tin đại bọn chúng mà sau 01 năm tính từ lúc ngày thông báo, bạn nộp thuế không có phản hồi bằng văn bạn dạng yêu cầu trả lại tiền thuế, tiền chậm trễ nộp, tiền phân phát nộp quá với cơ quan thống trị thuế;

– Khoản nộp thừa thừa thời hạn 10 năm tính từ lúc ngày nộp tiền vào ngân sách nhà nước mà bạn nộp thuế không bù trừ nghĩa vụ thuế với không trả thuế.

3. Làm hồ sơ hoàn nộp quá thuế thu nhập doanh nghiệp có những gì?

Hồ sơ hoàn thuế gồm:

– Văn phiên bản đề nghị xử trí số chi phí thuế, tiền đủng đỉnh nộp, tiền phạt nộp quá theo mẫu số 01/DNXLNT ban hành kèm theo phụ lục I Thông tư 80/2021/TT-BTC của bộ Tài bao gồm (Tải về mẫu mã 01-DNXLNT);

– Văn bạn dạng ủy quyền trong trường hợp tín đồ nộp thuế không trực tiếp triển khai thủ tục hoàn thuế, trừ trường hợp đại lý thuế nộp hồ sơ hoàn thuế theo hòa hợp đồng đã ký giữa cửa hàng đại lý thuế và người nộp thuế;

– các tài liệu kèm theo (nếu có).

4. Cơ quan chào đón hồ sơ trả nộp thừa thuế thu nhập doanh nghiệp

Người nộp thuế nằm trong trường hợp được trả thuế lập cùng gửi làm hồ sơ hoàn thuế đến cơ quan cai quản thuế gồm thẩm quyền (cơ quan tiền thuế thống trị khoản thu). Các hình thức nộp làm hồ sơ hoàn thuế bao gồm:

– Nộp làm hồ sơ trực tiếp tại cơ quan quản lý thuế;

– nhờ cất hộ hồ sơ qua đường bưu chính;

– giữ hộ hồ sơ năng lượng điện tử qua cổng thông tin điện tử của Tổng viên thuế (https://canhan.gdt.gov.vn).

5. Thời gian giải quyết và xử lý hồ sơ hoàn nộp thừa thuế các khoản thu nhập doanh nghiệp

Thời gian phòng ban thuế xử lý tối đa 06 ngày có tác dụng việc kể từ ngày cảm nhận hồ sơ đề xuất hoàn thuế thu nhập cá thể thuộc diện trả thuế trước, đánh giá sau.

Thời gian cơ quan thuế xử lý tối nhiều 40 ngày làm cho việc tính từ lúc ngày nhận được hồ sơ đề nghị hoàn thuế thu nhập cá nhân thuộc diện kiểm tra trước, hoàn thuế sau.

Trên đấy là thông tin về thủ tục Hoàn nộp quá thuế công ty lớn năm 2022. Nếu như bạn có vướng mắc trong quy trình hoàn nộp thừa thuế thu nhập cá nhân doanh nghiệp hay tất cả nội dung nào không rõ hoặc cần hỗ trợ pháp lý, hãy tương tác ngay với phương tiện sư doanh nghiệp Luật CIS theo thông tin sau:

PHÒNG PHÁP LÝ DOANH NGHIỆP – CIS LAW FIRM

Quy định về trả thuế thu nhập cá nhân mới nhất: Điều kiện hoàn thuế TNCN; thủ tục hoàn thuế thu nhập cá nhân; phương pháp tính hoàn thuế thu nhập cá nhân đối với cá nhân theo quy định tiên tiến nhất hiện hành:

I. Điều kiện hoàn thuế các khoản thu nhập cá nhân:Căn cứ theo Điều 28 Thông bốn 111/2013/TT-BTC biện pháp về đk hoàn thuế thu nhập cá nhân cá nhân, rõ ràng như sau:1. Việc hoàn thuế thu nhập cá nhân chỉ áp dụng đối với những cá nhân đã đk và có mã số thuế tại thời gian nộp làm hồ sơ quyết toán thuế (thời điểm ý kiến đề xuất hoàn thuế).2. Đối với cá thể đã ủy quyền quyết toán thuế cho bạn thực hiện tại quyết toán cố thì việc hoàn thuế của cá thể được triển khai thông qua Doanh nghiệp. Doanh nghiệp tiến hành bù trừ số thuế nộp thừa, nộp thiếu của những cá nhân. Sau khi bù trừ, giả dụ còn số thuế nộp quá thì được bù trừ vào kỳ sau hoặc trả thuế nếu có ý kiến đề nghị hoàn trả.3. Đối với cá nhân thuộc diện khai thẳng với ban ngành thuế có thể lựa chọn hoàn thuế hoặc bù trừ vào kỳ sau tại cùng phòng ban thuế.4. Trường hợp cá nhân có gây ra hoàn thuế thu nhập cá thể nhưng chậm nộp tờ khai quyết toán thuế theo cách thức thì không vận dụng phạt so với vi phạm hành chủ yếu khai quyết toán thuế quá thời hạn. -> do đó, so với các cá nhân có số thuế nộp thừa bao gồm yêu ước hoàn thuế thì nộp sau ngày quá hạn nộp Tờ khai Quyết toán cũng ko có gì nhé.

Như vậy: Điều kiện trả thuế TNCN như sau:- cá thể nộp vượt tiền thuế TNCN (Nghĩa là: vào năm cá nhân đó vẫn tạm nộp số tiền thuế to hơn số chi phí thuế TNCN bắt buộc nộp sau thời điểm Quyết toán)- Tại thời điểm nộp hồ sơ hoàn thuế TNCN (Tờ khai Quyết toán thuế TNCN) phải có MST cá nhân.- Có kiến nghị hoàn thuế TNCN.

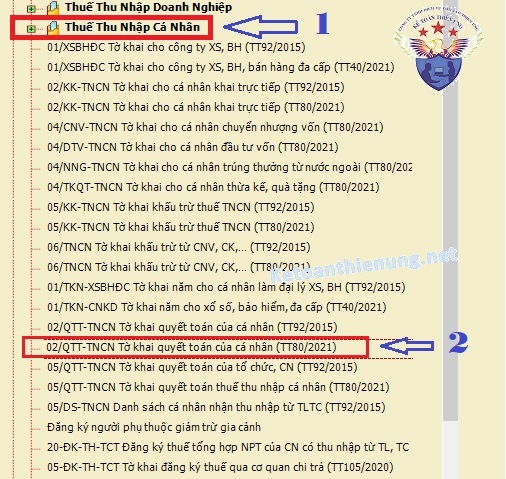

II. Giấy tờ thủ tục hoàn thuế thu nhập cá nhân:Căn cứ theo Điều 42 Thông tứ 80/2021/TT-BTC giải pháp Hồ sơ trả thuế thu nhập cá nhân đối với các khoản thu nhập từ tiền lương, chi phí công, ví dụ như sau:1) Trường hợp Doanh nghiệp trả thu nhập từ tiền lương, tiền công tiến hành quyết toán mang lại các cá thể có uỷ quyền:Hồ sơ hoàn thuế TNCN bao gồm: - Văn phiên bản đề nghị giải pháp xử lý số chi phí thuế, tiền chậm rì rì nộp, tiền phân phát nộp thừa theo mẫu số 01/DNXLNT ban hành kèm theo phụ lục I Thông bốn này; - Văn phiên bản ủy quyền theo phương tiện của luật pháp trong trường hợp fan nộp thuế ko trực tiếp triển khai thủ tục hoàn thuế, trừ trường hợp đại lý thuế nộp hồ sơ hoàn thuế theo đúng theo đồng đã ký giữa cửa hàng đại lý thuế và tín đồ nộp thuế; - Bảng kê bệnh từ nộp thuế theo mẫu số 02-1/HT ban hành kèm theo phụ lục I Thông tứ này (áp dụng mang đến tổ chức, cá thể trả thu nhập).Cách thức nộp làm hồ sơ hoàn thuế TNCN:- bí quyết 1 nộp trực tiếp đến Cơ quan thuế, ví như nộp thẳng thì chúng ta tải mẫu mã hồ sơ về trên đây:

- giải pháp 2 nộp qua mạng: Các bạn cũng có thể làm trên phần mềm HTKK rồi kết xuất XML để nộp qua mạng thuedientu nhé

Chú ý: khi mở Tờ khai VB ý kiến đề nghị xử lý số tiền thuế, tiền lờ đờ nộp, tiền phạt nộp vượt (01/DNXLNT) trên HTKK -> Thì các bạn nhớ tích lựa chọn Phụ lục 02-1/HT.

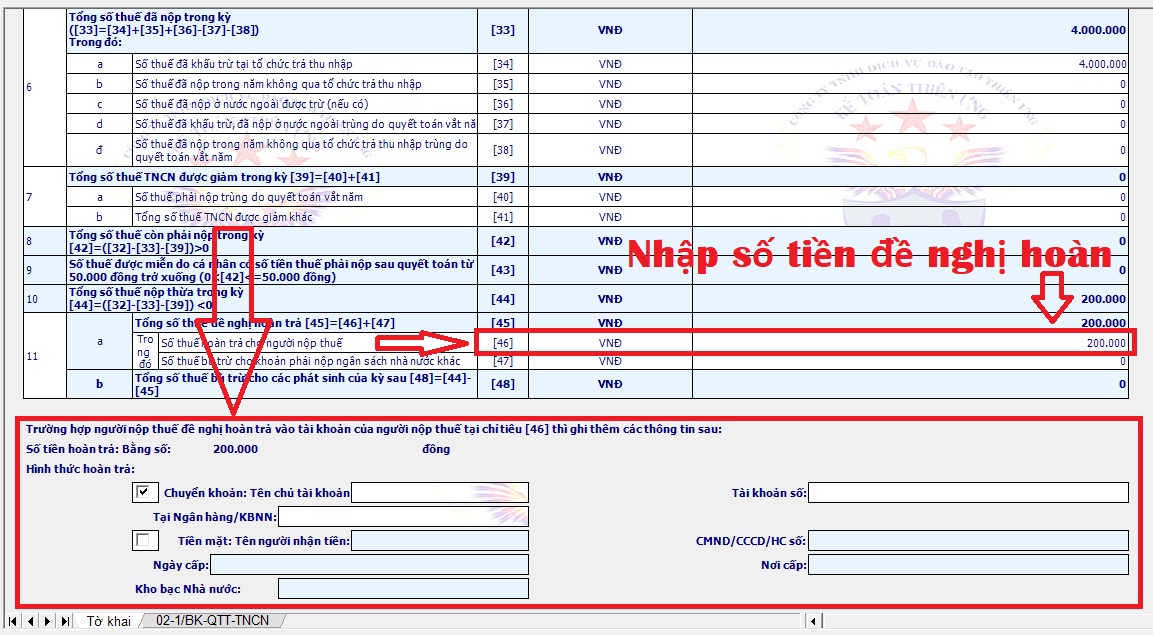

2) trường hợp cá thể có thu nhập cá nhân từ chi phí lương, chi phí công thẳng quyết toán thuế với phòng ban thuế, bao gồm số thuế nộp thừa và đề nghị hoàn trên tờ khai quyết toán thuế thu nhập cá nhân thì không hẳn nộp làm hồ sơ hoàn thuế. Phòng ban thuế giải quyết hoàn căn cứ vào hồ sơ quyết toán thuế thu nhập cá thể để giải quyết và xử lý hoàn nộp thừa cho tất cả những người nộp thuế theo quy định.Nghĩa là:Cá nhân không phải nộp hồ sơ hoàn thuế mà: => lúc nộp Tờkhai quyết toán thuế theo mẫu mã số 02/QTT-TNCN thìchỉ yêu cầu ghi số thuế đề xuất hoàn vào Chỉ tiêu <46> - “Số thuế trả trả cho người nộp thuế”

Như vậy:- Nếu cá thể đề nghị hoàn thuế TNCN thì nhập số tiền mong hoàn vào Chỉ tiêu 46 trên Tờ khai quyết toán thuế TNCN 02/QTT-TNCN.- Nếu cá thể không hy vọng hoàn nhưng mà để chuyển sang kỳ sau thì không nhập vào chỉ tiêu 46 -> Để phần mềm tự động cập nhật sang tiêu chuẩn 48 tổng cộng thuế bù trừ cho các phát sinh của kỳ sau

Cách có tác dụng Tờ khaiQuyết toán 02/QTT-TNCN trên phần mềm HTKK:- bước 1: Tải phần mềm HTKK về: Phần mượt HTKK bắt đầu nhất- cách 2:- Sau khi thiết lập xong các bạn đăng nhập vào phần mềm HTKK bằng MST cá nhâncủa những bạn:

-> Nhậpsố thuế đề nghị hoàn vàoChỉ tiêu <46>- “Số thuế trả trả cho tất cả những người nộp thuế”- Tiếp đó cá dìm nhập tin tức "Hình thức trả trả" như: chuyển khoản qua ngân hàng hay dìm tiền mặt; Số thông tin tài khoản ngân hàng, công ty tài khoản, ngân hàng...

Cách kê khai những chỉ tiêu trên Tờ khai Quyết toán 02/QTT-TNCN và Bảng kê 02-1BK-QTT-TNCN:- Để kê khai đúng chuẩn các tiêu chí trên Tờ khai Quyết toán 02/QTT-TNCN -> các bạn bấm chuột trái vào tiêu chuẩn đó -> Rồi bấm phím "F1" để biết hướng dẫn cụ thể kê khai từng ngân sách chi tiêu nhé.-> (Các các bạn dựa vào

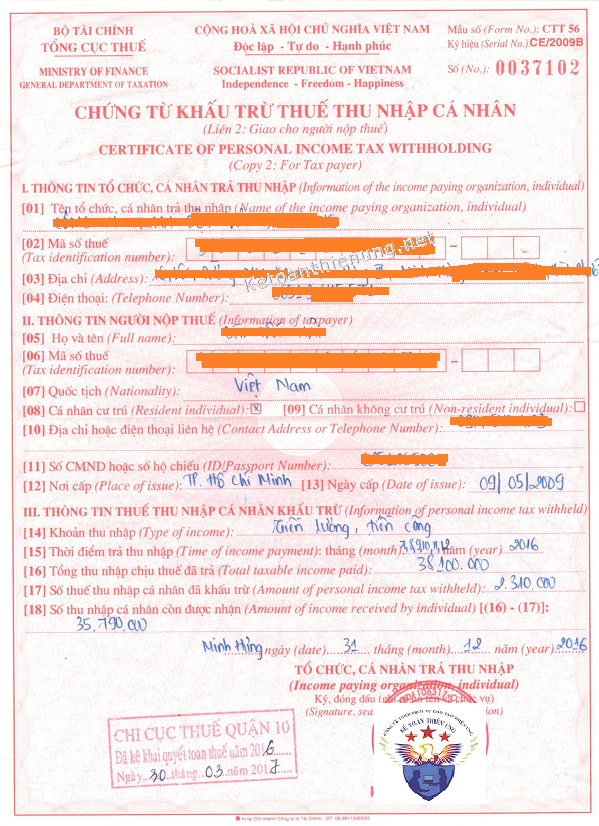

Chứng trường đoản cú khấu trừ thuế TNCNmà dn đã khấu trừ cấp cho cho các bạn (Mẫu bên dưới) - Hoặc giấy nộp tiền vào chi tiêu nhà nước (nếu là chúng ta tự nộp nhé) => Để kê khai những chỉ tiêu trên Tờ khai Quyết toán nhé.-> sau khi kê khai hoàn thành các chỉ tiêu: các bạn bấm kết xuất XMLđể nộp qua mạng hoặc kết xuất Excel in ra rồi nộp thẳng nhé.

-> bao gồm 2 cách Nộp Tờ khai Quyết toán 02/QTT-TNCN là nộp trực tiếp (File Excel) hoặc nộp online qua mạng (file XML).- việc nhận trực tiếp tốt qua mạng chúng ta liên hệ với bỏ ra cục thuế cai quản lý các bạn nhé.a) ví như nộp trực tiếp các bạn kết xuất phiên bản Excel rồi in ra bạn dạng giấy nhằm đi nộp trực tiếp gồm: - Tờ khai quyết toán thuế mẫu số 02/QTT-TNCN. - Bảng kê 02-1BK-QTT-TNCN (nếu có đăng ký giảm trừ gia cảnh cho người phụ thuộc, khi các bạn Lập tờ Quyết toán 02/QTT-TNCN trên ứng dụng HTKK sẽ có Bảng kê này nhé) -Chứng minh nhân dân; -Bản chụp đúng theo đồng lao động(Nếu quyết toán thuế tại phòng ban thuế quản lý Doanh nghiệp sút trừ gia cảnh) - Hoặcsổ hộ khẩu/sổ tạm thời trú(nếu quyết toán thuế tại ban ngành thuế nơi cá thể cư trú). - triệu chứng từ khấu trừ thuế các khoản thu nhập cá nhân (là chứng từ khấu trừ thuế mà dn cấp cho các bạn), mẫu dưới đây:

=> cụ thể về câu hỏi nơi nộp làm hồ sơ Quyết toán thuế TNCN chỗ nào (Chi viên thuế cai quản DN hay chi cục thuế khu vực cư trú)...

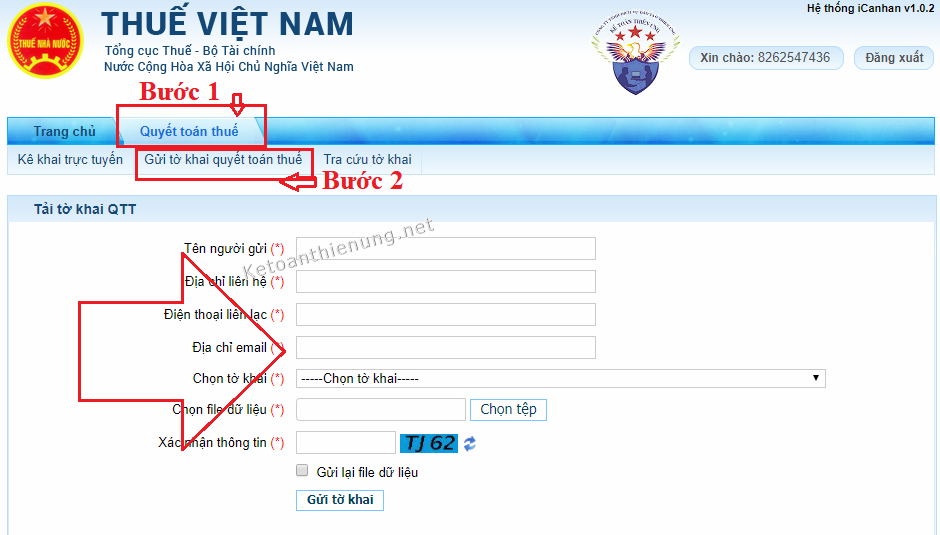

b) giả dụ nộp hồ sơ hoàn thuế thu nhập cá thể online:- Để nộp onlinequa mạngthì các bạn chọnkết xuất XML rồi nộp qua website sau:

-----------------------------------------------------------------------------------------------------

Thời hạn giải quyết và xử lý hồ sơ hoàn thuế:Căn cứ theo Điều 75 Luật làm chủ thuế 38/2019/QH14 thời hạn giải quyết và xử lý hồ sơ trả thuế TNCN như sau:1. Đối với làm hồ sơ thuộc diện trả thuế trước, chậm nhất là 06 ngày có tác dụng việc kể từ ngày cơ quan thống trị thuế có thông tin về việc gật đầu đồng ý hồ sơ và thời hạn giải quyết và xử lý hồ sơ hoàn thuế, cơ quan cai quản thuế phải ra quyết định hoàn thuế cho tất cả những người nộp thuế hoặc thông báo chuyển làm hồ sơ của bạn nộp thuế sang đánh giá trước trả thuế ví như thuộc trường hợp chính sách tại khoản 2 Điều 73 của pháp luật này hoặc thông tin không hoàn thuế cho những người nộp thuế nếu hồ sơ không đủ điều kiện hoàn thuế.Trường hợp thông tin khai trên làm hồ sơ hoàn thuế khác với thông tin thống trị của cơ quan cai quản thuế thì cơ quan cai quản thuế thông tin bằng văn phiên bản để người nộp thuế giải trình, bổ sung thông tin. Thời hạn giải trình, bổ sung thông tin xung quanh trong thời hạn giải quyết và xử lý hồ sơ trả thuế.2. Đối với làm hồ sơ thuộc diện chất vấn trước hoàn thuế, muộn nhất là 40 ngày kể từ ngày cơ quan quản lý thuế có thông báo bằng văn bản về việc gật đầu đồng ý hồ sơ và thời hạn giải quyết hồ sơ hoàn thuế, cơ quan thống trị thuế phải ra quyết định hoàn thuế cho tất cả những người nộp thuế hoặc không trả thuế cho những người nộp thuế nếu như hồ sơ ko đủ điều kiện hoàn thuế.Quy định về Phân các loại hồ sơ hoàn thuế:Căn cứ theo Điều 73 Luật cai quản thuế 38/2019/QH14 Phân loại hồ sơ trả thuế như sau:1. Làm hồ sơ hoàn thuế được phân nhiều loại thành hồ sơ thuộc diện khám nghiệm trước hoàn thuế và hồ sơ nằm trong diện hoàn thuế trước.

Xem thêm: Các gói đăng ký gọi nội mạng viettel giá rẻ nhất 2023, 2 cách nhận tin nhắn khuyến mãi viettel miễn phí

2. Làm hồ sơ thuộc diện bình chọn trước hoàn thuế bao gồm:a) hồ sơ của fan nộp thuế đề nghị trả thuế lần đầu của từng trường thích hợp hoàn thuế theo cách thức của điều khoản về thuế. Trường hợp bạn nộp thuế gồm hồ sơ trả thuế gởi cơ quan cai quản thuế lần đầu nhưng lại không thuộc diện được trả thuế theo hình thức thì lần kiến nghị hoàn thuế kế tiếp vẫn khẳng định là đề xuất hoàn thuế lần đầu;b) hồ sơ của tín đồ nộp thuế ý kiến đề xuất hoàn thuế vào thời hạn 02 năm tính từ lúc thời điểm bị giải pháp xử lý về hành động trốn thuế;đ) hồ sơ hoàn thuế ở trong trường vừa lòng hoàn thuế trước dẫu vậy hết thời hạn theo thông tin bằng văn phiên bản của cơ quan thống trị thuế mà bạn nộp thuế không giải trình, bổ sung cập nhật hồ sơ hoàn thuế hoặc có giải trình, bổ sung hồ sơ hoàn thuế nhưng không chứng tỏ được số chi phí thuế đã khai là đúng;3. Làm hồ sơ thuộc diện trả thuế trước là hồ sơ của tín đồ nộp thuế không thuộc ngôi trường hợp vẻ ngoài tại khoản 2 Điều này.

Công ty kế toán Thiên Ưng xin chúc chúng ta thành công! Các bạn muốn tìm đọc sâu rộng về thuế TNCN, THDN ... Khả năng quyết toán thuế TNCN, TNDN... Hoàn toàn có thể tham gia: Lớp học kế toán thuế thực tế siêng sâu