Khi nói tới tờ khai thuế thu nhập cá thể chắc hẳn không còn quá xa lạ so với những cán bộ thao tác trong nghành kế toán với nhân sự. Đây là quá trình thường xuyên nên thực hiện đối với kế toán công ty lớn theo nhiệm kỳ. Tuy vậy, bạn có thiệt sự hiểu rõ về giải pháp lập cùng nộp tờ khai thuế thu nhập cá nhân xuất xắc không? Trong bài viết sau đây, Trí mức sử dụng sẽ chia sẻ cho bạn cách để lập tờ khai thuế tncn một cách cụ thể nhất, hãy cùng chúng tôi theo dõi nhé!

Sơ lược về thuế thu nhập cá nhân là gì?

Chính sách thuế được phát hành là rất cần thiết vì nó có tương quan đến chi phí cũng như sự tồn tại với phát triển trong phòng nước. Thuế thu nhập cá nhân còn được xem như là một loại thuế tiến công vào khoản các khoản thu nhập của mỗi cá nhân kể cả những cá nhân kinh doanh với những cá nhân không kinh doanh.

Bạn đang xem: Cách ghi tờ khai thuế thu nhập cá nhân

Trên thực tế bây chừ trong những văn bạn dạng pháp giải pháp vẫn chưa có một định nghĩa đúng mực nào về thuế thu nhập cá nhân cá nhân. Tuy nhiên, bạn cũng có thể dựa trên những quy định của điều khoản được ghi thừa nhận tại giải pháp thuế thu nhập cá nhân, những Nghị định với Thông tư về phía dẫn, ta có thể hiểu về thuế thu nhập cá thể như sau:

Thuế thu nhập cá thể là một các loại thuế trực thu được đánh vào thu nhập cá nhân của mỗi cá nhân để góp vào ngân sách của bên nước nhằm mục đích thực hiện vô tư xã hội. Nhà nước sẽ thực hiện khoản thu này để điều huyết nền kinh tế tài chính vĩ mô trải qua việc thu hoặc ko thu thuế so với các khoản các khoản thu nhập từ kinh doanh, đầu tư, hay thông qua việc khuyến khích thao tác làm việc và nghỉ ngơi.

Hướng dẫn về phong thái tính thuế thu nhập cá nhân

Công thức chung để tính thuế các khoản thu nhập cá nhân bây giờ như sau:

Thuế thu nhập cá nhân = Thuế suất của thuế TNCN X các khoản thu nhập tính thuế

Trong đó:

Thu nhập tính thuế = Phần thu nhập cá nhân chịu thuế - các khoản được giảm trừ

Thu nhập chịu thuế = Phần tổng thu nhập cá nhân - các khoản được miễn thuế

Tổng thu nhập cá nhân = Phần tổng tiền lương + phần tiền công + phần phụ cấ p

Dựa vào nghị quyết 954/2020/UBTVQH14 thì mức sút trừ thuế theo gia cảnh được phép tắc như sau:

Mức sút trừ đối với các đối tượng người dùng nộp thuế là 11 triệu đồng / tháng tương tự với nấc 132 triệu đồng / năm.Mức giảm trừ so với mỗi người phụ thuộc ở nút 4,4 triệu đồng / tháng.Vì vậy đối với các cá thể có thu nhập cá nhân từ 11 triệu đ / mon trở lên thì bắt buộc đóng thuế thu nhập cá nhân cho đơn vị nước nếu như không có người phụ thuộc. Các cá nhân có các khoản thu nhập dưới 11 triệu đ / mon thì không phải đóng thuế thu nhập cá nhân cá nhân.

Tìm làm rõ hơn về: phương pháp tính thuế thu nhập cá nhân theo quy đinh

Đối tượng thực hiện nộp tờ khai thuế TNCN

Các đối tượng người dùng theo quy định nên kê khai thuế thu nhập cá thể và nộp thuế bao gồm:

Đối với các cá thể đang cư trú và có thu nhập từ chi phí lương, chi phí công đưa ra trả bởi các Đại sứ quán, tổ chức triển khai Quốc tế, Lãnh sự quán ở việt nam nhưng những tổ chức triển khai này không khấu trừ thuế.Đối cùng với các cá thể cư trú có khoản các khoản thu nhập từ tiền lương, chi phí công được đưa ra trả từ các doanh nghiệp, cá nhân hay tổ chức ngoại quốc.Đối với các cá thể có thu nhập từ những việc chuyển nhượng bất động sản, kê khai thuế theo các lần phân phát sinh bao hàm các đối tượng người dùng đã được miễn thuế.Các tổ chức hay cá thể mà được bỏ ra trả về phần thu nhập cá nhân đã phát sinh khấu trừ tự thuế TNCN khai thuế.Thu nhập từ gần như lần ủy quyền vốn.Thu nhập từ các việc chuyển nhượng chứng khoán: Các cá thể chuyển nhượng kinh doanh thị trường chứng khoán hoặc thông qua hệ thống giao dịch của sở giao dịch thanh toán chứng khoán.Các công ty lớn đã được ủy quyền quyết toán TNCN ráng cho các cá nhân được ủy quyền chứng khoán.Đối cùng với các cá nhân hiện đang cư trú chuyển nhượng vốn góp kê khai thuế theo từng lần nhắc cả việc có hoặc không tạo nên thu nhập.Đối cùng với cá cá nhân có thu nhập từ các vận động chuyển nhượng vốn tại nước ta dù không cư trú.Tình hình đổi khác danh sách các thành viên góp vốn nhưng ủy quyền vốn không có các chứng từ để minh chứng cổ đông chuyển nhượng vốn đã chấm dứt nghĩa vụ thuế của người tiêu dùng có các cá thể chuyển nhượng vốn phải phụ trách khai thuế giỏi nộp thuế núm cho cá nhân.

Cách lập tờ khai quyết toán thuế thu nhập cá nhân qua mạng

Tờ khai quyết toán thuế tncn theo tháng với theo quý bao gồm mẫu như thể nhau ở tất cả các tiêu chí trừ chỉ tiêu kỳ tính thuế. Để bạn cũng có thể lập được tờ khai quyết toán thuế tncn một cách đúng chuẩn thì việc đầu tiên mà họ cần triển khai là chăm chú xem công ty lớn thuộc diện lập tờ khai thuế thu nhập cá nhân là theo quý giỏi theo tháng:

Bước 1: Tiến hành xác định doanh nghiệp tiến hành nộp tờ khai thuế TNCN theo quý xuất xắc theo tháng

Đối với các trường phù hợp nộp thuế TNCN theo quý:Các công ty lớn thuộc diện nộp tờ khai thuế GTGT theo quý thì rất cần được nộp tờ khai thuế TNCN theo quý. Điều khiếu nại để xác định doanh nghiệp nộp tờ khai thuế TNCN theo quý như sau:

Các doanh nghiệp có tổng lệch giá hàng hóa cũng như hỗ trợ dịch vụ trong thời gian trước liền kề là trường đoản cú 50 tỷ vnđ trở xuống.Đối với các doanh nghiệp new thành lập, sau thời điểm đã chuyển động sản xuất trong khoảng 12 tháng kể từ năm tiếp sau thì cơ quan Thuế vẫn căn cứ dựa vào tổng doanh thu của năm ngoái để triển khai nộp kê khai thuế.

Vì vậy, để rất có thể biết được Doanh nghiệp dành được đổi tờ khai thuế thu nhập cá thể từ Quý lịch sự tháng hay không thì kế toán rất cần phải theo dõi xem doanh nghiệp đó có biến đổi kỳ nộp tờ khai thuế từ bỏ Quý sang trọng tháng tuyệt không.

Đối với các trường hòa hợp nộp tờ khai thuế thu nhập cá nhân theo tháng:Thuế TNCN là loại khai theo tháng. Nếu công ty thuộc diện khai thuế GTGT theo quý -> Thì được gạn lọc khai thuế TNCN theo quý.

Thời hạn nhằm nộp tờ khai thuế TNCNThời điểm nhằm nộp tờ khai thuế TNCN theo tháng muộn nhất là ngày thứ đôi mươi của tháng tiếp theo sau tháng phạt sinh nhiệm vụ thuế.Thời điểm để nộp tờ khai thuế TNCN theo Quý là chậm nhất là ngày sau cùng của tháng thứ nhất của quý tiếp sau quý phạt sinh nghĩa vụ thuế.Cơ sở để thực hiện lên tờ khai thuế TNCNNếu như ước ao lên tờ khai thuế TNCN thì cần phải có bảng tính thuế TNCN theo mon hoặc theo quý. Chúng sẽ được lập dựa vào bảng lương của khách hàng theo mon hoặc theo quý.

Bước 2: thực hiện tải với đăng nhập vào phần mềm cung ứng kê khai thuế của Tổng viên Thuế

Sau khi đang thực hiện setup phần mượt kê khai thuế (HTKK) thì bạn cần đăng nhập vào phần mềm chọn Mã số thuế doanh nghiệp đề xuất khai báo tiếp đến nhấn vào nút “Đồng ý”.

Nếu như doanh nghiệp các bạn phải nộp tờ khai Thuế TNCN theo mon thì bạn thực hiện chọn: “Thuế thu nhập cá nhân” rồi bấm vào “05/KK-TNCN Tờ khai khấu trừ thuế TNCN (TT80/2021)

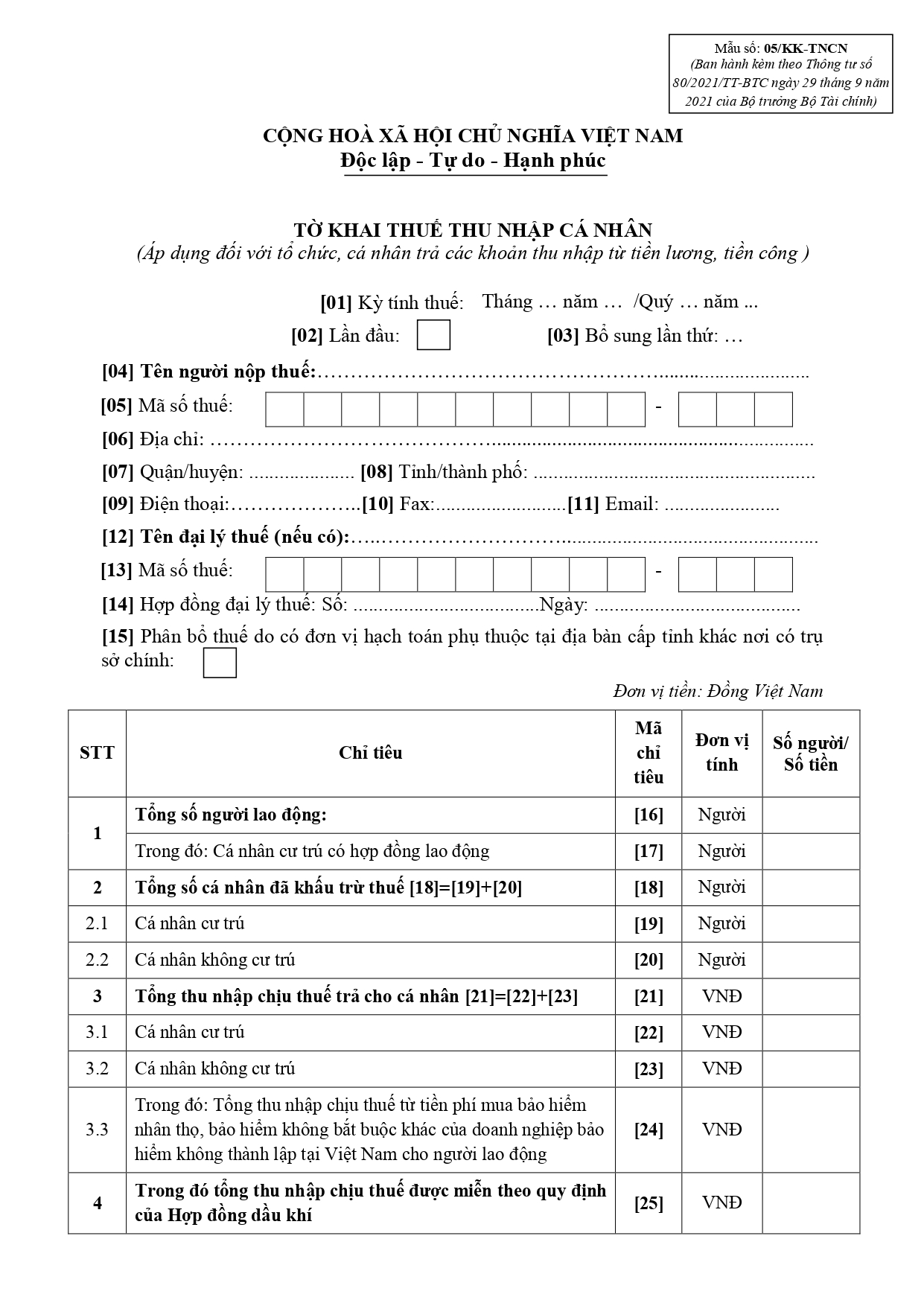

Bước 3: phương pháp để lập tờ khai thuế TNCN dựa trên những chỉ tiêu của mẫu 05/KK-TNCN

Mẫu tờ khai thuế thu nhập cá thể

Chỉ tiêu số <16> Tổng số người lao động: Đây là toàn bô các cá nhân có các khoản thu nhập từ chi phí lương, chi phí công mà những tổ chức, cá thể trả thu nhập trong kỳ.Cụ thể: trong các tháng / quý doanh nghiệp sẽ trả thu nhập cho bao nhiêu bạn thì bọn họ thực hiện ghi tổng số nhân viên đó vào (kể cả những lao hễ thời vụ và nhân viên cấp dưới thử việc,...). Khi họ phát sinh lương đến ai thì bọn họ thực hiện tại kê khai bạn đó vào.

Chỉ tiêu số <17> cá nhân cư trú gồm hợp đồng lao động: Đây là những cá thể cư trú thừa nhận khoản thu nhập cá nhân từ tiền lương, tiền công theo đúng theo đồng lao cồn từ 3 tháng trở lên mà những tổ chức, cá nhân trả thu nhập cá nhân theo từng kỳ.Cụ thể: hồi tháng / quý đó đã triển khai trả thu nhập cá nhân cho bao nhiêu fan cư trú cam kết hợp đồng từ bỏ 3 tháng trở lên thì nhập tổng số nhân viên cấp dưới đó vào.

Chỉ tiêu số <19> Tổng số cá thể đã khấu trừ - cá thể cư trú: Đây là số cá nhân cư trú tất cả thu nhập từ tiền lương giỏi tiền công mà lại tổ chức, cá nhân trả thu nhập đã được khấu trừ thuế.Cụ thể: Đối với những nhân viên cư trú mà doanh nghiệp đã tiến hành tiến hành khấu trừ thuế TNCN của họ trong tháng hoặc vào quý thì nhập vào phần này.

Chỉ tiêu số <20> Tổng số cá thể đã khấu trừ - cá nhân không cư trú: Đây là các cá nhân không cư trú bao gồm khoản thu nhập cá nhân từ chi phí lương, chi phí công mà tổ chức triển khai hay cá thể trả thu nhập cá nhân đã khấu trừ đi khoản thuế.Cụ thể: Đây là những nhân viên không trú ngụ những doanh nghiệp đã trừ TNCN của họ ở trong quý hoặc trong tháng.

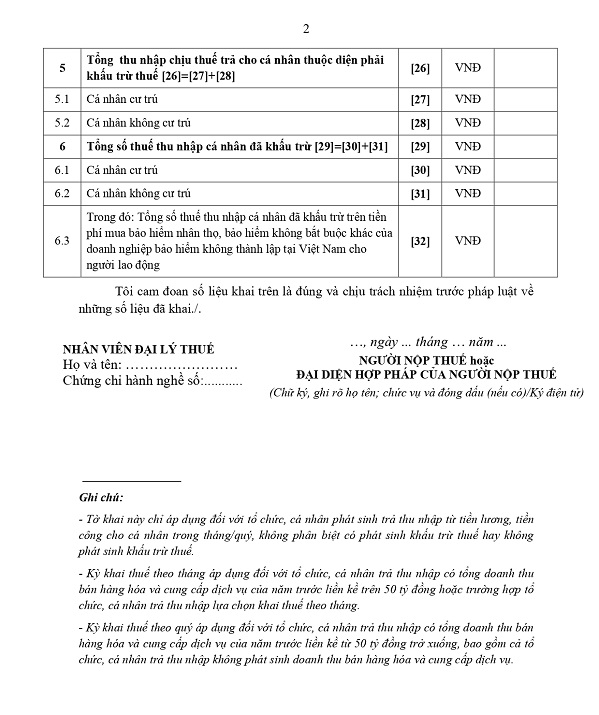

Chỉ tiêu số <22> Tổng thu nhập chịu thuế TNCN trả cho cá nhân - cá nhân cư trú: Đây là khoản thu nhập đã chịu đựng thuế từ tiền lương, tiền công và những khoản thu nhập chịu thuế khác mang tính chất chi phí lương, chi phí công mà tổ chức hay cá nhân trả thu nhập cá nhân cho các cá thể cư trú vào kỳ.Chỉ tiêu số <23> Tổng thu nhập cá nhân chịu thuế TNCN trả cho các cá thể - cá nhân không cư trú: Đây là các khoản thu nhập chịu thuế tự khoản chi phí lương, tiền công và những khoản thu nhập khác mang ý nghĩa chất chi phí lương, tiền công mà những tổ chức hay cá thể trả cho các khoản thu nhập cho cá thể không cư trú trong kỳ.Chỉ tiêu số <27> Tổng các khoản thu nhập chịu thuế trả cho cá nhân thuộc diện buộc phải khấu trừ thuế - cá nhân cư trú: Đây là khoản các khoản thu nhập chịu thuế từ khoản tiền lương, chi phí công và các khoản các khoản thu nhập chịu thuế khác mang ý nghĩa chất chi phí lương, chi phí công mà các tổ chức hay cá nhân thu nhập đã trả mang lại các cá thể cư trú ở trong diện đề xuất khấu trừ thuế theo kỳ.Chỉ tiêu số <30> toàn bô thuế thu nhập cá nhân đã khấu trừ - cá thể cư trú: Đây là số thuế thu nhập cá nhân mà những tổ chức, cá thể thu nhập đã khấu trừ cho cá thể cư trú vào kỳ.Chỉ tiêu số <31> toàn bô thuế thu nhập cá nhân đã khấu trừ - cá thể không cư trú: Đây là số thuế TNCN mà các tổ chức, cá thể đã khấu trừ mang đến các cá nhân không trú ngụ trong kỳ.Chỉ tiêu số <24> Tổng TNCT từ bỏ tiền mức giá mua bảo đảm nhân thọ, bảo đảm không buộc phải khác vào doanh nghiệp bảo đảm không thành lập ở nước ta cho lao động.Chỉ tiêu số <32> toàn bô thuế TNCN đang khấu trừ trên tiền giá tiền mua bảo đảm nhân thọ, bảo đảm không đề xuất khác trong doanh nghiệp bảo đảm không thành lập và hoạt động ở việt nam cho lao động.Bước 4: triển khai bước ghi, in và hoàn thành tờ khai thuế TNCN

Nhấn “ghi” đa số chỗ sai, ứng dụng báo đỏ, ứng dụng sẽ hỏi “Thông tin không nên có lưu lại không?” bạn bấm vào nút “Có” và kiểm soát và điều chỉnh lại mang đến đúng. Tiếp nối thực hiện nay in tờ khai.

Trên đấy là những chỉ dẫn một cách cụ thể về hồ sơ quyết toán thuế TNCN. Để triển khai kê khai giỏi hơn thì họ cần mày mò kỹ rộng về ứng dụng HTKK vào khai báo tờ khai thuế thu nhập cá nhân. Hy vọng bài viết sau phía trên sẽ sở hữu lại cho chính mình nhiều kỹ năng và kiến thức bổ ích.

Tôi là fan lao động, tôi đang mong khai thuế thẳng với cơ sở thuế thì cần sử dụng mẫu nào? Viết ra sao? thắc mắc của chị mùi hương (Ninh Thuận).

Xác định cá nhân cư trú, ko cứ trú để chịu thuế thu nhập cá thể được quy định như thế nào?

Căn cứ theo Điều 1 Thông tư 111/2013/TT-BTC được sửa đổi vị Điều 2 Thông bốn 119/2014/TT-BTC như sau:

Như vậy, theo luật pháp trên thì những đối tượng sau đây đề xuất nộp thuế thu nhập cá nhân là cá nhân cư trú và cá nhân không cư trú. Trong đó:

- cá nhân cư trú là người có một trong các điều kiện:

(1) có mặt tại việt nam từ 183 ngày trở lên tính trong một năm dương lịch hoặc tính vào 12 tháng liên tục tính từ lúc ngày đầu tiên có mặt tại Việt Nam, trong các số đó ngày đến và ngày đi sẽ tiến hành tính là 01 ngày.

(2) tất cả nơi ở liên tục tại vn theo 1 trong các hai trường phù hợp sau:

+ tất cả nơi ở tiếp tục theo lý lẽ của quy định về cư trú;

+ tất cả nhà thuê đặt ở tại vn theo luật pháp của pháp luật về công ty ở, cùng với thời hạn của những hợp đồng mướn từ 183 ngày trở lên trong những năm tính thuế;

Trường hợp cá nhân có khu vực ở liên tục tại việt nam theo dụng cụ trên nhưng thực tiễn họ có mặt tại việt nam dưới 183 ngày trong thời điểm tính thuế mà cá nhân đó không minh chứng được là cá thể cư trú của nước như thế nào thì cá thể đó là cá thể cư trú trên Việt Nam.

Việc chứng tỏ là đối tượng người dùng cư trú của nước không giống được địa thế căn cứ vào Giấy chứng nhận cư trú. Trường hợp cá thể thuộc nước hoặc vùng lãnh thổ đã ký kết hiệp định thuế với Việt Nam không có quy định cung cấp Giấy ghi nhận cư trú thì cá nhân cung cấp phiên bản chụp Hộ chiếu để minh chứng thời gian cư trú.

- cá nhân không cư trú là người không thỏa mãn nhu cầu điều kiện nêu trên.

Tờ khai thuế thu nhập cá nhân (Hình từ bỏ Internet)

Mẫu tờ khai thuế thu nhập cá nhân áp dụng đối với cá thể cư trú, không cư trú gồm thu nhập từ chi phí lương, tiền công khai minh bạch thuế trực tiếp với phòng ban thuế được quy định như thế nào?

Mẫu 02/KK-TNCN phát hành kèm theo Thông tứ 80/2021/TT-BTC về tờ khai thuế thu nhập cá thể áp dụng đối với cá nhân cư trú, không cư trú tất cả thu nhập từ tiền lương, tiền công khai minh bạch thuế thẳng với ban ngành thuế, ráng thể:

Tải ngay chủng loại tờ khai thuế thu nhập cá nhân: TẢI VỀ.

Hướng dẫn viết tờ khai thuế thu nhập cá nhân áp dụng đối với cá thể cư trú, không cư trú có thu nhập từ chi phí lương, tiền công khai thuế thẳng với cơ quan thuế theo mẫu 02/KK-TNCN?

Theo chỉ dẫn tại Cổng thông tin điện tử của Tổng cục Thuế, lý giải viết tờ khai thuế thu nhập cá nhân áp dụng đối với cá nhân cư trú, không cư trú bao gồm thu nhập từ tiền lương, tiền công khai thuế trực tiếp với ban ngành thuế như sau:

Phần thông tin chung:

<01> Kỳ tính thuế: Ghi theo tháng/quý-năm của kỳ triển khai khai thuế. Ngôi trường hợp cá nhân khai thuế theo quý nhưng không trọn quý thì buộc phải khai không thiếu thốn thông tin từ tháng… mang đến tháng … vào quý của kỳ triển khai khai thuế.

<02> Lần đầu: giả dụ khai thuế đầu tiên thì khắc ghi “x” vào ô vuông.

<03> bổ sung cập nhật lần thứ: nếu như khai sau thứ nhất thì được xác minh là khai bổ sung và ghi tần số khai bổ sung vào chỗ trống. Chu kỳ khai bổ sung cập nhật được ghi theo chữ số trong dãy chữ số thoải mái và tự nhiên (1, 2, 3….).

<04> Tên tín đồ nộp thuế: Ghi rõ ràng, tương đối đầy đủ tên của cá thể theo tờ đk mã số thuế hoặc chứng minh nhân dân/căn cước công dân/hộ chiếu của cá nhân.

<05> Mã số thuế: Ghi rõ ràng, không thiếu mã số thuế của cá thể theo Giấy chứng nhận đăng ký kết thuế dành cho cá thể hoặc thông báo mã số thuế cá nhân do ban ngành thuế cấp cho hoặc Thẻ mã số thuế do cơ quan thuế cấp.

<07> Quận/huyện: Ghi quận, huyện thuộc tỉnh/thành phố nơi cá nhân cư trú.

<08> Tỉnh/thành phố: Ghi tỉnh/thành phố nơi cá nhân cư trú.

<09> Điện thoại: Ghi rõ ràng, rất đầy đủ điện thoại của cá nhân.

<12> Tên tổ chức trả thu nhập: Ghi rõ ràng, vừa đủ tên tổ chức triển khai trả các khoản thu nhập (theo Quyết định thành lập và hoạt động hoặc Giấy chứng nhận đăng ký sale hoặc Giấy ghi nhận đăng ký thuế) nơi cá nhân nhận thu nhập chịu thuế.

<13> Mã số thuế: Ghi rõ ràng, tương đối đầy đủ mã số thuế của tổ chức trả các khoản thu nhập nơi cá thể nhận thu nhập cá nhân chịu thuế (nếu bao gồm khai tiêu chí <12>).

<15> Quận/huyện: Ghi rõ ràng, vừa đủ tên quận/huyện của tổ chức triển khai trả thu nhập cá nhân nơi cá thể nhận các khoản thu nhập chịu thuế (nếu có khai tiêu chuẩn <12>).

<16> Tỉnh/thành phố: Ghi rõ ràng, tương đối đầy đủ tên tỉnh/thành phố của tổ chức triển khai trả thu nhập nơi cá thể nhận thu nhập cá nhân chịu thuế (nếu gồm khai chỉ tiêu <12>).

<17> Tên đại lý phân phối thuế (nếu có): trường hợp cá thể uỷ quyền khai thuế cho đại lý thuế thì đề nghị ghi rõ ràng, không thiếu tên của Đại lý thuế theo Quyết định ra đời hoặc Giấy chứng nhận đăng ký marketing hoặc Giấy chứng nhận đăng cam kết thuế.

<18> Mã số thuế: Ghi khá đầy đủ mã số thuế của đại lý phân phối thuế (nếu có khai chỉ tiêu <17>).

<19> phù hợp đồng đại lý thuế: Ghi rõ ràng, không thiếu số, ngày của vừa lòng đồng cửa hàng đại lý thuế giữa cá nhân với Đại lý thuế (hợp đồng sẽ thực hiện) (nếu bao gồm khai chỉ tiêu <17>).

Phần kê khai các chỉ tiêu của bảng:

1. Cá nhân cư trú gồm thu nhập từ tiền lương, tiền công

<20> Tổng các khoản thu nhập chịu thuế phát sinh trong kỳ: Là tổng những khoản thu nhập chịu thuế từ chi phí lương, chi phí công và những khoản thu nhập chịu thuế khác có tính chất tiền lương, chi phí công mà cá thể nhận được trong kỳ, bao hàm cả thu nhập thuộc diện miễn thuế theo hiệp nghị tránh đánh thuế hai lần (nếu có).

<21> trong đó: các khoản thu nhập chịu thuế được miễn sút theo Hiệp định: Là tổng các khoản thu nhập chịu thuế từ tiền lương, chi phí công và các khoản các khoản thu nhập chịu thuế không giống có đặc thù tiền lương, tiền công nằm trong diện được miễn thuế theo hiệp định tránh tiến công thuế nhị lần (nếu có).

<22> Tổng những khoản bớt trừ: chỉ tiêu <22> = <23> + <24> + <25> + <26> + <27>

<23> Cho bản thân: Là khoản sút trừ cho bạn dạng thân theo mức sử dụng của kỳ tính thuế.

Trường hợp cá thể nộp hồ sơ khai thuế tại các cơ quan thuế khác nhau trong một kỳ tính thuế, cá nhân lựa chọn tính giảm trừ gia cảnh cho bạn dạng thân tại một nơi.

<24> cho người phụ thuộc: Là khoản sút trừ cho tất cả những người phụ thuộc theo chế độ của kỳ tính thuế.

<25> mang lại từ thiện, nhân đạo, khuyến học: Theo số thực tiễn đóng góp trường đoản cú thiện, nhân đạo, khuyến học tập trong kỳ tính thuế.

<26> các khoản đóng bảo đảm được trừ: Là các khoản bảo đảm xã hội, bảo hiểm y tế, bảo đảm thất nghiệp, bảo hiểm trách nhiệm nghề nghiệp đối với một số ngành nghề buộc phải tham gia bảo đảm bắt buộc theo lao lý trong kỳ tính thuế.

<27> Khoản đóng góp quỹ hưu trí trường đoản cú nguyện được trừ: Là tổng các khoản đóng góp vào Quỹ hưu trí từ nguyện theo thực tiễn phát sinh buổi tối đa không vượt thừa một (01) triệu đồng/tháng vào kỳ tính thuế.

<28> Tổng thu nhập cá nhân tính thuế: tiêu chí <28> = <20>-<21>-<22>

<29> Tổng sô thuế thu nhập cá thể phát sinh vào kỳ: tiêu chuẩn <29> = <28> x Thuế suất theo Biểu thuế luỹ tiến từng phần.

Xem thêm: Hướng Dẫn Cách Sử Dụng Thẻ Atm Agribank Lần Đầu, Agribank : Dành Cho Người Mới Sử Dụng Thẻ Atm

2. Cá thể không cư trú bao gồm thu nhập từ tiền lương, tiền công:

<30> Tổng thu nhập tính thuế: là tổng những khoản các khoản thu nhập từ chi phí lương, tiền công và những khoản thu nhập cá nhân chịu thuế không giống có tính chất tiền lương tiền công mà cá thể không cư trú cảm nhận trong kỳ.